목차

증여세율

증여세율표

증여세 면제 한도액

증여세 자동계산기

증여세율

증여세란 재산을 증여받은 자가 부담하는 세금을 말합니다.

| 증여받은 재산 - 채무액 + 10년간 증여받은 금액 = 증여세 과세 가액 |

증여세는 증여받은 재산에서 채무액을 뺀 나머지금액에서 지난 10년간 증여받은 금액액수를 더한 총액에서

세금이 결정됩니다.

즉, 아파트를 증여받았는데 은행에서 빌린 채무액이 있으면 그 부분을 뺀 나머지 금액이 증여세를 결정짓는 총액인 것입니다.

증여세율은 다음과 같습니다.

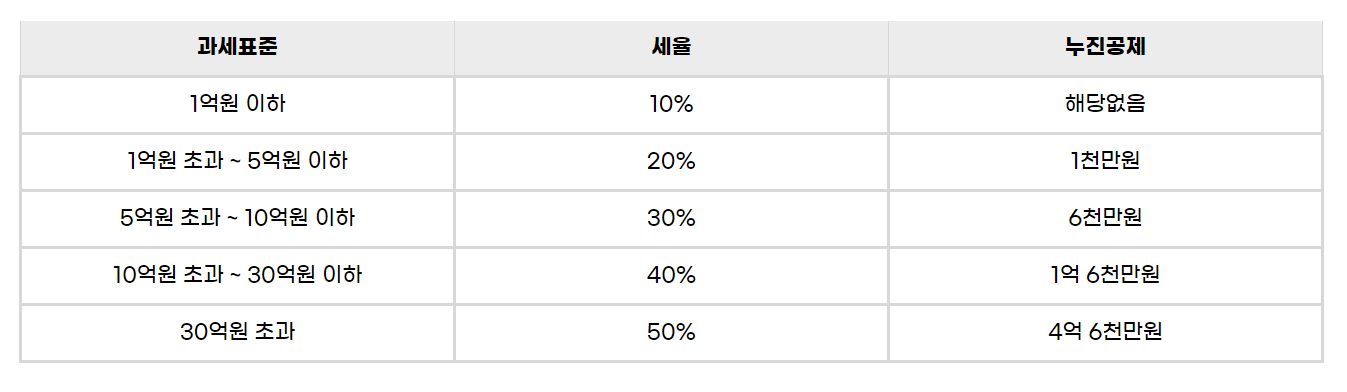

1. 1억원 이하 : 세율 10%

2. 1억원 초과 ~ 5억원 이하 : 세율 20% - 누진공제 1천만원

3. 5억원 초과 ~ 10억원 이하 : 세율 30% - 누진공제 6천만원

4. 10억원 초과 ~ 30억원 이하 : 세율 40% - 누진공제 1억 6천만원

5. 30억원 초과 : 세율 50% - 누진공제 4억 6천만원

누진공제액이란?

세금을 줄여주기 위해 해당 세율에서 제하는 금액을 말합니다.

즉, 7억원의 아파트를 증여받으신다면 세율은 30%인 2억 1천만원 이지만 여기에서 6천만원을 빼줘 최종 세금은 1억 5천만원인 것입니다.(다른 공제 고려하지 않았음)

증여세율표

증여세는 5구간으로 나눠집니다. 액수가 올라갈 수록 세율이 커지는 누진세 형태입니다.

예외

혼인신고하기 2년 전부터 2년 후까지 증여를 한 금액에 한해서 1억 5천만원까지 증여세는 비과세가 됩니다.

가업 승계주식을 받는 경우 30억까지 10%의 세율로 증여세를 냅니다.

증여세 면제 한도액

10년 기준으로 누적되는 일정 금액은 증여세를 낼 때 공제가 됩니다.

증여세 면제는 배우자, 직계존속, 직계비속, 기타친족에 한해서 받을 수 있습니다.

배우자는 6억원, 직계존속과 직계비속은 5천만원, 기타친족은 1천만원까지 면제 받을 수 있습니다.

예외

증여 받는 자가 미성년자인 경우에는 2천만원까지 비과세입니다.

혼인신고 전후로 2년간 총 4년에 한하여 1억 5천만원까지 비과세입니다.

증여세 자동계산기

홈택스와 손택스에서는 증여세 자동계산기를 제공하고 있습니다.

증여세는 개인이 계산하기 까다로워 모의계산기를 이용하시면 훨씬 편리하게 증여세를 계산할 수 있습니다.

증여세 신고기한

증여세를 신고하기 위해서는 증여를 받는 사람이 거주하는 관활 세무서에 가서 신고해야 합니다.

증여를 받는 사람이 외국에 거주하는 경우 증여를 하는 사람이 거주하는 곳의 세무서에서 신고합니다.

증여세는 증여일이 속하는 달의 말일부터 3개월 이내에 관활세무서에 제출해야 합니다.

증여일이 속하는 달의 말일부터 3개월이 되는 날이 공휴일, 토요일, 근로자의 날이면 그 다음날까지 신고하면 됩니다.

즉, 증여일이 24년 6월 10일인 경우에는 증여세 신고기한은 24년 9월 30일입니다.

만약 24년 9월 30일이 공휴일이면 10월 1일까지 신고하면 됩니다.

증여세 신고방법

증여세는 세무서에 직접 가서 신고하는 방법이 있지만 홈택스를 통해서 전자신고를 할 수도 있습니다.

홈택스로 기본세율 적용 증여재산, 특례세율 적용 증여재산, 확정신고, 기한 후 신고, 수정신고등이 가능합니다.

홈택스 > 신고/납부 > 세금신고 > 증여세 순으로 들어가셔서 신고하면 됩니다.