목록

1가구 2주택 양도소득세

1가구 2주택 양도소득세 자동계산기

1가구 2주택 비과세 기준

1가구 2주택 입주권/분양권은?

1가구 2주택 양도소득세율표

1가구 2주택 비과세 조건

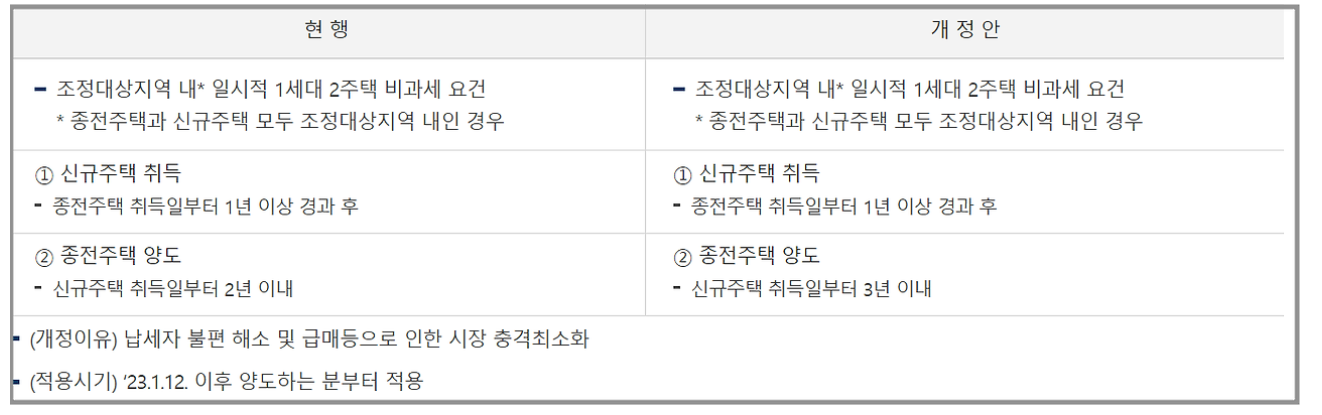

1가구 2주택이지만 양도소득세를 내지 않아도 되는 경우가 있습니다.

1. 종전주택을 산 뒤 1년 지난 뒤 새로운 주택을 취득해야 합니다.

새 주택을 취득한 시점에서 3년 이내로 종전 주택을 팔아야 합니다.

여기서 주의하실 점은 반드시 종전주택을 매수한 뒤 1년이 지나 신규주택을 취득해야만 비과세를 받을 수 있습니다.

1가구 2주택 양도소득세

1가구 2주택은 주택을 매매할 때 양도소득세가 부과됩니다.

양도소득세는 보유기간에 따라 달라집니다.

조정대상지역

조정대상지역은 서울시 용산구, 송파구, 서초구, 강남구입니다.

조정지역 세율표(1가구 2주택)

| 1년 미만 | 70% |

| 2년 미만 | 60% 또는 기본세율 + 20% 중 큰 금액 |

| 2년 이상 | 기본세율 + 20% |

일반지역

일반지역의 주택을 매도하시는 분은

1년 미만은 70%, 2년 미만은 60%, 2년 이상은 기본 세율을 내면 됩니다.

일반지역 세율표(1가구 2주택)

| 1년 미만 | 70% |

| 2년 미만 | 60% |

| 2년 이상 | 기본세율 |

일반양도세율표

| 1400만원 이하 | 6% |

| 5,000만원 이하 | 15 % |

| 8,800만원 이하 | 24 % |

| 1.5억만원 이하 | 35 % |

| 3억원 이하 | 38 % |

| 5억원 이하 | 40 % |

| 10억원 이하 | 42 % |

| 10억원 초과 | 45 % |

1가구 3주택 양도소득세

1가구 3주택인 분들도 조정대상지역과 일반지역에 따라 세율이 달라집니다.

조정지역대상

| 1년 미만 | 70% 또는 기본세율 + 30% 중 큰 금액 |

| 2년 미만 | 60% 또는 기본세율 + 30% 중 큰 금액 |

| 2년 이상 | 기본세율 + 30% |

일반지역

일반지역 1가구 3주택 양도소득세율은 1가구 2주택과 동일합니다.

| 1년 미만 | 70% |

| 2년 미만 | 60% |

| 2년 이상 | 기본세율 |

1가구 2주택 양도소득세 자동계산 방법

국세청 홈페이지에서는 양도소득세 자동계산기 프로그램을 제공합니다.

계산기로 1가구 2주택 양도소득세를 미리 계산해 보실 수 있습니다.

양도소득세 입주권/분양권은?

1. 비과세

종전주택을 취득한 날로부터 1년 이상 지난 후 조합원 입주권 또는 분양권을 취득합니다.

조합원 입주권, 분양권을 취득한 날로부터 3년이내 종전 주택을 매도시 양도소득세를 내지 않아도 됩니다.

신규 조합원 입주권과 분양권 실수요목적 특계에 따르면 신축주택 완공 뒤 3년 이내 해당주택으로 세대 전원이 이사하여서 1년 이상 거주하여야 합니다.

2. 분양권 취득일자 : 2020년 12월 13일 이전 취득

2020년 12월 31일 이전에 취득한 분양권은 주택수에 포함되지 않습니다.

이 경우에는 입주 잔금일이 주택의 취득일이 됩니다.

21년이후 취득한 경우에는 3년 이내에 기존주택을 처분해야지 비과세를 받을 수 있습니다.

1가구 2주택 비과세 기준은?

1가구 2주택의 양도소득세 비과세를 받을 수 있는 방법은 4가지 입니다.

1. 일시적 1가구 2주택인 경우

반드시 기존에 보유한 주택의 보유기간이 2년이상이어야 합니다.

그 이후 새로운 주택 구매하고 3년 이내 기존 주택을 처분할 시 양도소득세가 면제 됩니다.

2. 상속에 의한 경우

상속을 받은 경우 상속받은 날로부터 3년 이내에 기존주택을 처분할 때 양도소득세가 면제됩니다.

이 경우에는 기존주택을 처분해야하며 상속을 받은 주택을 처분시 양도소득세가 면제되지 않습니다.

3. 혼인에 의한 경우

미혼 커플이 모두 주택을 가지고 있어 결혼을 하여 1가구 2주택이 되는 경우가 있습니다.

이때에는 혼인신고일로부터 5년 이내에 주택을 매도할 시 양도소득세가 면제됩니다.

4. 합가하는 경우

부모님과 합가하는 경우에는 합가일로부터 10년 이내에 주택을 매도할 시 양도소득세가 면제됩니다.

이때에도 반드시 기존 주택을 매도하여야 합니다.

1가구 2주택 양도소득세율표

2주택과 3주택 이상 모두 조정 대상지역과 일반지역에 따라 양도소득세율이 달라집니다.

종합소득세 대상자인 경우

아파트 금액이 커서 종합소득세 대상자인 경우에는 신규 주택을 매수한 뒤 3년 이내에 기존주택을 매도할 예정이라면 일시적 2주택 특례를 세무서에 신청할 수 있습니다.

만약 3년 이내에 기존주택을 매도하지 않는다면 종합소득세를 추징받을 수 있습니다.

일시적 2주택 특례가 적용되면 12억 기본공제와 최대 80%의 장기보유특별공제를 받을 수 있습니다.

또한 본인이 60세 이상이면 고령 세액공제도 받을 수 있습니다.